顶尖财经网(www.58188.com)2024-7-6 11:29:36讯:

证监会网站7月5日消息,凯普林科创板IPO申请获证监会同意。

凯普林本次拟公开发行不超过2633.84万股,拟募资金额8.59亿元,募资主要用于高功率激光器智能制造基地项目、半导体激光器研发项目、光纤激光器研发项目、补充流动资金等。

公司表示,募资用于高功率激光器智能制造基地项目等项目,有助于公司缓解产能缺口,奠定公司收入持续增长的基础,并通过长期、持续研发对主要产品予以升级迭代,占据行业领先地位。本次IPO,也有助于公司以激光为载体,服务国家制造业转型升级,推动国内新质生产力发展。

公司是全球知名的激光器供应商,主营业务为半导体激光器、光纤激光器及超快激光器的研发、生产和销售。公司长期专注于激光器在高端制造、科学研究、医疗健康等领域的应用及产品迭代,是我国高性能激光器技术开发与制造的主要力量之一,在全球半导体激光器市场销售占有率位居国内同行业前列。根据赛迪咨询的研究报告,国产半导体激光器领域(不含通信领域和自产自用产品),按照公司收入规模测算得出的2021年及2022年的市场占有率分别为13.7%和16.9%,市占率排名分别为第二和第一。

营收及净利润快速增长

得益于国内激光行业的持续发展以及公司于技术、品牌、产品等各方面的不断投入和取得成效,公司营业收入、净利润均呈现快速增长趋势。

2021年―2023年,公司营业收入分别为4.96亿元、7.22亿元、11.04亿元,营业收入复合增长率为49.18%,2022年、2023年公司实现归母净利润分别为2097.15万元、11667.31万元,连续两年净利润大幅增长,其中,2023年归母净利润增速达456.34%。

公司收入规模持续增长,规模化效应显现,整体经营效率得到提升,最终带来公司毛利率持续上升,报告期各期,公司主营业务毛利率分别为26.97%、34.61%和39.60%。

公司今年上半年预计实现营业收入6.12亿元至7.48亿元左右,同比增长幅度为10.46%至35.01%,预计实现归母净利润为6700万元―8200万元,同比增长1.76%―24.37%,预计增长主要来源于光纤激光器收入的持续增长。

光纤激光器收入占比快速提升

从公司的三大业务领域布局来看,半导体激光器是公司核心产品,光纤激光器是目前重点培育产品,超快激光器是公司重要研发布局方向。

报告期内,公司主营业务收入按产品类别构成来看,光纤激光器营业收入保持更快增长,营业收入由2021年的1.89亿元增长至2023年的超7亿元,占营业收入的比例也提升至64.14%。

搭载公司新一代泵浦源技术的“闪电”系列光纤激光器新产品于2022年成功开发并推向市场,逐步打开下游焊接领域应用市场,2022年下半年销售规模阶梯式增长,带动公司光纤激光器市场份额不断提升。同时,报告期内,公司持续布局较高功率段的切割用途光纤激光器业务,于2023年9月正式推出“雷霆”系列光纤激光器,与“闪电”系列相结合实现了对连续光纤激光器领域相对完整的产品功率段覆盖,并重点解决行业内超厚材料切割功率稳定性等难题,有效推动了公司主营业务的增长。

根据公司招股书,全球传统的主流光纤激光器厂商以欧美企业为主,近年来,国产光纤激光器整体技术水平提升明显,包括公司在内的国产品牌凭借更有竞争力的价格和更及时的本土服务,正逐步抢占IPG等国外厂商的市场份额,逐步实现由依赖进口向自主研发、替代进口、再到出口的转变。

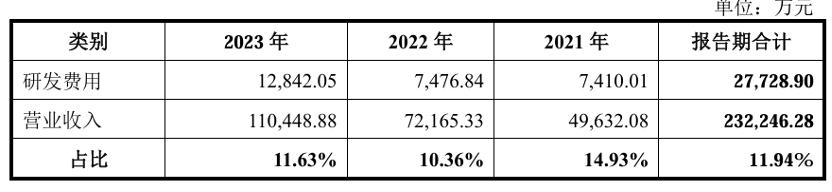

研发投入逐年增加,占营收比例近12%

公司长期坚持自主创新,是首批工信部专精特新“小巨人”企业。截至今年2月末,公司共拥有专利权181项,其中发明专利52项(含4项境外发明专利)。

2021年至2023年,公司研发费用分别为7410.01万元、7476.84万元和12842.05万元,研发投入规模逐年增加。报告期内,公司累计研发投入金额占最近三年累计营业收入的比例为11.94%,研发投入的年均复合增长率为31.65%。