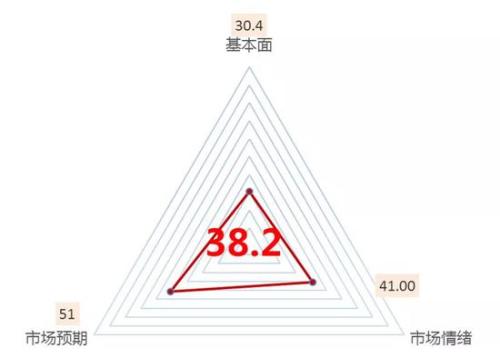

截至7月19日,中泰风险系统对权益市场的系统评分情况如下:

沪深300指数的中泰风险系统评分为38.2,本月继续处于风险中性区域,基本面风险依然维持较低位置,情绪保持在中性状态。

沪深300估值继续停留在30%分位数左右,估值横向纵向比较均有优势,市场流动性较好。

公私募仓位回到历史高位,且仓位结构较为集中,隐含一定的风险。

市场情绪继续停留在中性状态,但内部指标发生了变化,市场拥挤度回升至中性偏高的状态,反映市场风险偏好的高风险溢价水平创历史新低。

数据来源:中泰资管

股市潜在风险提示:

● 股权质押、信托爆仓等风险进入集中释放期,关注此类风险释放后的个股机会。

● 谨防油价大幅上行导致通胀中枢上移。通胀高位可能会导致货币政策边际变化,从而冲击资产价格,导致金融风险。

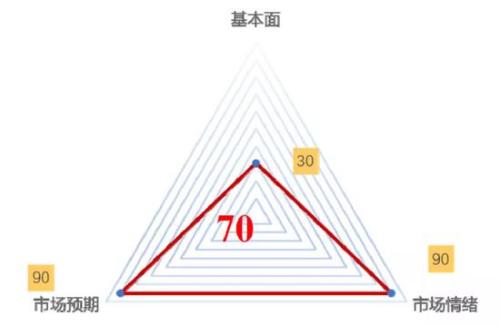

债市的中泰风险系统评分为70分,处于偏高区间。

债市AAA、AA+评级中票短融1年期信用利差分别回落至1.9%、3%的历史分位数水平,3年期分别回落至6.7%、4.5%历史分位数水平;5年信用利差分别回落至12%历史分位数水平。10年国债与10年国开债收益率回落至历史24%、18%分位数;10年国开债对10年国债利差回落至历史18%分位数水平。信用利差与期限利差未来进一步压缩空间可能有限。

市场情绪快速上行至较为亢奋的状态,交易拥挤。市场预期对于货币政策跟随美联储转向宽松的预期强烈。

数据来源:中泰资管

债市潜在风险提示:

● 食品通胀与油价高企带来的通胀风险

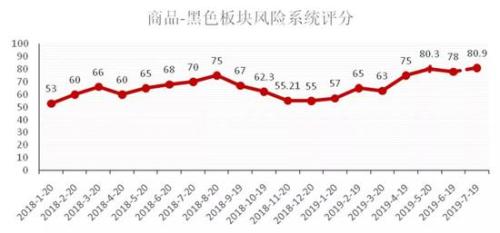

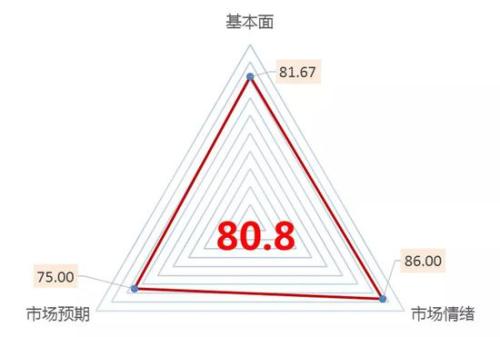

大宗商品黑色板块的中泰风险系统评分为80.9,属于高风险区间,长期隐性风险大,短期显性波动也将会在高位。

基本面情况是成材库存开始累积,处于同期高位,价格高位,供给高位,需求仍较好。

短期资金流入明显,市场情绪明显偏于多头。

铁矿上涨以及环保限产预期,黑色预期明显偏向多头,空头认为需求回落预期一直未得到验证。

数据来源:中泰资管

黑色板块潜在风险提示:

● 需求端的风险还是一直未得到释放,短期需求依然较好,风险持续累积,需求端风险变成一个巨大的泡沫,依然是最大的下行风险。

● 供给侧改革带来的钢价红利在压缩,供给端的边际影响在减弱,需求端是未来的主旋律,需求端风险的释放是未来较大的下行风险。

● 环保限产政策对市场仍有扰动,成为最大的上行风险。

少凑热闹,

这种被动策略如何做到放之四海而皆准

滞胀和衰退预期等不可知和不确定的因素持续挑战着投资者的神经,宏观环境的复杂性和不确定性导致市场风险偏好快速收敛,因此市场的大量头寸拥挤在当前确定性最高的投资标的上。比如我们观察到股票市场拥挤度快速上升,仓位机构集中在消费和蓝筹等板块上,而反映股票市场风险偏好的高风险溢价水平则创出历史新低;另外,我们也观察到债券市场多头情绪快速上行至较为亢奋的状态,交易拥挤。

大家认为风险较低的地方是否真的就是没有风险?至少从我们“少凑热闹”的风险观来看,这些地方并非没有风险。霍华德马克思多次提出,最大的风险就是大家认为没有风险的时候。

面对当前复杂的环境和拥挤的头寸,我们如何应对?继续扎堆在拥挤的头寸上,赔率劣势和获利潜力并不大;选择去不那么拥挤的地方寻找Alpha,需要极大的勇气和能力,有没一种更加稳健和普适的方法可以选择?

在配置层面做的登峰造极的,无疑就是桥水的全天候策略。近几年来,国内也出现不少以全天候策略命名的基金,称以宏观市场模型为依据,在各大类资产上进行轮动。按照我们的理解,这种做法其实并不是桥水创始人Ray Dalio所谓的全天候。

Ray Dalio的全天候策略是一种被动策略。

桥水在2015年的一份报告中提到,Ray Dalio思考全天候策略的目的,是为了给他的家人提供一个在他离开后管理巨额资产的可靠投资安排,这个策略的要求非常明确,就是在一个相当长的时期内可以适应各种经济环境,在风险最小的情况下同时获取市场的平均回报,并且不需要任何主动管理。

Ray Dalio认识到战术性资产配置依赖于个人的能力,并且很难分辨谁从中赚了钱,谁从中亏了钱。他观察到很多交给伟大投资者们管理的财富,在高通胀环境以及在萧条环境下灰飞烟灭。他认为战略性资产配置是最重要的。由于不信任基金管理人有这方面的能力,他决定自己制定一个放之四海皆准的战略资产配置原则,这个原则应该经受住上百年的经济环境的检验,在诸如美国1930年代的大萧条以及德国1920年代高通胀等恶劣环境下,也能运行良好。在这种思考下,1990年代初Ray Dalio提出了全天候资产配置策略。他的家族信托于1996年开始据此进行投资。2003年这个配置策略推广给了机构投资者。

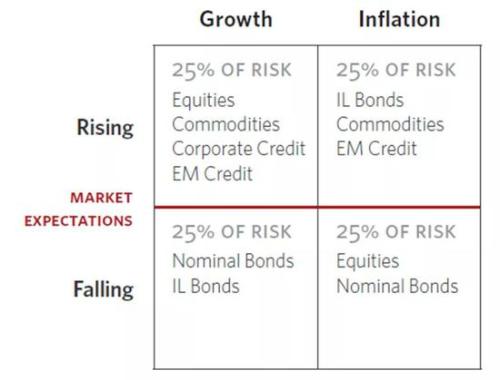

全天候资产配置的认知基础是,有4种经济环境推动资产价格的变化:

● 超预期的通胀

● 超预期的通缩

● 超预期的经济增长

● 超预期的经济衰退

在不同的经济环境中,不同的资产有不同的表现,比如经济增速超预期时,股票表现会比债券好。通缩超出预期时,国债会比较好。经济在这四个季节中循环,Ray Dalio认为只要把风险平分到这4个环境中,每个经济环境只承担25%的风险,则整个资产的风险头寸就可以完全平衡,不会在某个经济环境中承担过多的风险。这样,我们无需预测未来是什么样经济环境照样使得资产处于完全地保护当中。

注:IL Bonds指的是通胀挂钩债券,与此对应,Nominal Bonds指的是传统债券;EM Credit指的是发展中市场的信用资产。

因为每类资产的风险不同,在每个经济环境下进行组合时,首先需要对其进行风险调整。举一个简单的例子,如果投资10美元到标普500指数,同时投资10美元到美国国债,这个投资组合的风险主要来源于标普500指数,因为股市比债市的风险大。如果投资5美元到标普500指数,投资15美元到10年期美国债券,那么这个投资组合会更加平衡,虽然回报率会比较低。但按照5/15的投资方式,再加上一点杠杆,比如通过融资再追加5元的国债投资,就能实现10/10投资方式的回报水平,同时风险更低。

最终资产配置的结构就是,每类经济环境下表现好的资产组合(经风险调整后的)各持有25%。这里面并没有对未来经济环境的主动判断,完全是一种被动投资。Ray Dalio的信条是,“过分自信经常会导致人们摆弄一些他们没有真正深刻理解的东西,进而导致事情过分复杂化、过分工程化和过分优化。全天候交易策略建立的动因就完全不是这样的。运用全天候交易策略投资,Ray Dalio选择了承认一个事实――我们不知道将来会发生什么,所以选择长期平衡的投资方式”。

在Ray Dalio的启发下,风险平价的概念这些年来逐渐热闹起来,出现了很多关于风险平价的研究文献和产品,基本都是用收益率的标准差来衡量风险。大多数的研究其实都没有把最重要的风险考虑在内,即本金损失的风险。标准差衡量的是收益率的离散程度,它没有考虑预期收益率可能是不准确的,也不考虑预期收益率可能是负的。

实践中,不仅需要考虑波动率风险,更需要注意这类策略前提假设错误的风险。我们需要研究,风险溢价、资产价格以及这两者与诸多因素间的联系,比如,经济环境、货币政策、流动性以及信贷周期等等。

通过这些研究可以构建一个稳健组合策略:把分散化的beta和经过筛选、能提供附加值的alpha结合在一起,来共同应对不可知和不确定的环境。

当前的宏观环境复杂,市场拥挤在“高确定性”的头寸上,选择随波逐流可能随时被水流冲走;如果你不是能者和勇者,去不拥挤的地方寻找机会困难不小。我们一直推崇配置和风险管理,单一资产或者单一策略的投资总会陷入“确定性的东西太拥挤,不确定性的东西不敢碰”的怪圈,而配置却可以让你更加从容。

桥水的全天候看似简单,但却蕴含着大智慧(行情601519,诊股)。