顶尖财经网(www.58188.com)2019-10-31 9:59:52讯:

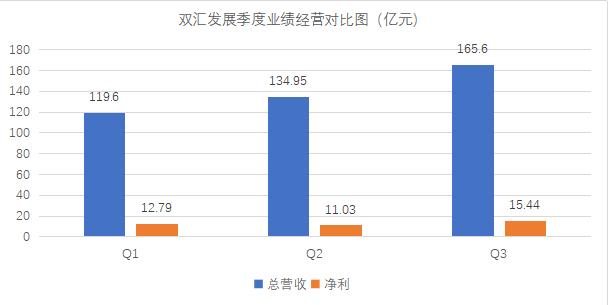

讯 受到猪肉价格上涨影响,双汇发展(行情000895,诊股)(000895.SZ)29日公布的三季度财报超过机构预期,实现总营收165.53亿元,同比增28.51%,归母净利15.44亿元,同比增长23.88%;扣非后净利15.04亿元,同比增长23.40%。每股收益0.47元。财报当日双汇股价在开盘一小时后封住涨停,第二日股价继续上涨7%,最终收于29.65元。

双汇发展是中国最大的肉类供应商,主要业务为屠宰和肉类加业。多家机构认为,双汇发展第三季度业绩大幅上涨的原因在于:适当提价,推出新品;进口冻肉,提高冻品库存;创新生产技术等,最终实现了第三季度的经营利润率为21.5%,同比增长0.4个百分点,环比增长5.4个百分点。

制图:金融界 数据来源:巨灵资讯

进口猪肉控制成本

双汇的两大主营业务,屠宰和肉类加工分别为产业链的上下游。屠宰端受非洲猪瘟的影响,量跌价升;但也导致下游加工端成本增加。在今年半年报中,双汇发展曾明确表示下半年猪肉价格仍将高企,将采取积极措施以应对成本的增加。

数据显示,受非洲猪瘟影响下屠宰量持续下滑,但猪价大幅提升,屠宰业务盈利快速提升。前三季屠宰量为1127万头,同比降6.3%,其中第三季度屠宰量达269.2万头,同比下降28.3%,吨价与此同时增长41.6%,屠宰收入增40.6%。

为缓解国内猪肉成本,双汇从美国进口冻猪肉以有效摊薄成本,预计今年进口将超过16年高点(42亿元)。数据显示,10月底,中美猪肉价格差在4倍以上。即使目前关税较高,进口猪肉的成本优势仍然显著。

产品提价、加推新品

在肉制品加工业务端,除了成本改善措施显效外,产品提价的效果也显现出来。前三季肉制品销量约121.4万吨,与去年同期相近。第三季度肉制品营收68.2亿元,同比增加9%,其中产品吨价提升9%。东吴证券(行情601555,诊股)分析报告认为,公司持续进行产品结构升级,并对部分产品直接提价,提价效果逐渐显现。

此外,双汇在下半年加快新品发布速度,6月底发布筷厨新品煎烤炒菜肠,9月发布旗下高端儿童食品品牌“智趣多”、并推出品牌旗下首款产品――儿童成长鳕鱼肠,这些新品均通过细化消费场景和消费对象提高产品溢价购买能力,大力开拓母婴连锁专业渠道,以精准化、专业化的渠道策略,三位一体的网络结构布局产品。

长城证券(行情002939,诊股)认为,未来非洲猪瘟影响仍将持续,生猪存栏与能繁母猪存栏量仍在持续下降,预计第四季度猪价仍会持续上涨,吨价、头均盈利提升下屠宰业务营收、净利或持续保持快速增长。此外,2020年猪价仍处于上行区间,对于肉制品价格业务板块而言成本压力犹在,但双汇在保持销量的稳定上可通过跟踪成本阶段性涨价以及技术创新等方式缓解成本压力。