摩根士丹利华鑫基金视窗――短期可能进入震荡盘整期,布局二线龙头投资机会

公司动态:

摩根士丹利华鑫多因子精选策略混合型证券投资基金(基金代码:233009)将以6月14日(本周三)为权益登记日和除息日,6月16日(本周五)为现金红利发放日进行2017年第二次收益分配(每10份基金份额分红0.3540元),具体内容详见公司网站最新公告。

市场点评: “保底式增持”频现,需细致甄选价值标的

近段时间以来,A股市场分化格局延续,除少数股票受到投资者强烈追捧外,大部分股票录得不同程度的跌幅,尤其是一些前期估值较高,但基本面已无法支撑其高股价的公司。当公司股价出现大幅下跌后,公司内部人士一般会做出针对性的反应,以向市场表明对公司前景的信心。自本月以来,多家A股上市公司陆续发布“保底式增持”公告,即实际控制人或大股东号召员工在股价于低位时增持本公司股票,并对持有期间的投资收益进行允诺保底的行为。

不少投资者将“保底式增持”看作是重大利好进而依此做出投资决策,在市场风险偏好整体仍较为低落之际, “保底式增持”似乎成为提升市场人气难得的主题性机会。发布“保底式增持”并非一定意味着该公司具有投资价值,投资者仍需要仔细甄别,尤其是公司发布公告的动机以及其基本面情况。对于那些基本面良好,但股价由于非基本面因素而显著下落,投资价值逐渐凸显的公司的,公司内部人士增持股票彰显了对于公司投资价值及未来发展的强烈信心,投资者应密切关注这类投资机会。相反,若实际控制人或大股东只是对于短期股价存在强烈诉求,不断下跌的股价如实反映了其基本面真实情况的上市公司,投资者应尽量避免。

基金经理论市:短期可能进入震荡盘整期,布局二线龙头投资机会

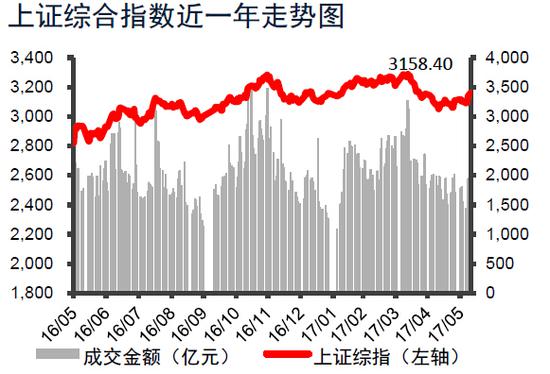

上周A股显著上涨,上证综指上涨1.7%,深证成指上涨3.91%,中小板指上涨4.27%,创业板指上涨2.88%。上周各行业板块悉数上涨,其中家用电器、电子、食品饮料、建材等板块上涨幅度均超过5%,石油石化、银行、钢铁、煤炭、电力及公用事业和房地产等涨幅居后。

美国长期国债利率稳中有降,标志性的10年期国债利率从年初的2.5%降至2.2%,源于美国经济明显减速,通胀也显著下行,使得其长期加息能力减弱。5月美国ISM非制造业活动指数为56.9,低于前值的57.5,非制造业活动增速放缓但仍强劲。欧元区5月PMI延续强势,企业活动强劲。英国大选产生“悬浮议会”,特雷莎 梅欲组建新政府,承诺按英国人民意愿脱欧,但前景难料。日本一季度GDP增速大幅下修,由初值的2.2%修正为1.0%,主因是个人消费低迷。

与海外发达国家相比,今年我国长期国债利率大幅上升。年初指标性的10年期国债利率为3%,到6月上旬上升至3.6%。10年期国开债利率年初为3.7%,到6月上旬上升至4.3%。从中美10年期国债利差来看,年初仅为50bp,到年中升至约150bp。在2、3月份的同业存单净发行一度达到1万亿,需求激增使得股份银行同业存单发行利率在4月份就迅速突破4.5%,远超去年末的2.8%。4月份的同业存单净发行降至1000亿,而5月份的同业存单净发行转负至-3300亿,这意味着银行在金融市场也减少了融资。另外,进入6月份,全国多地的银行突然传出首套房贷利率升至基准利率,甚至是上浮1.1倍、1.2倍。

中期来看,信贷收缩是下半年房市和股市的最大风险之一。上周很多白马类股票创出新高,呈现出强者恒强的格局,大幅上涨之后有可能进入震荡盘整期,从相对收益角度考虑,一线龙头未来仍具持有价值。建议可重点挖掘二线龙头股的投资机会,未来有望跑赢市场。另外,一些超跌的优质成长股,可以逢低左侧逐步布局。

专栏:重现“一九行情”

很多关注量化投资的朋友都会注意到,在今年的4、5月份,一些跟量化相关的基金都相对跟踪指数发生了不同程度的回撤。如果用更为专业的语言来表述这一现象,那就是说股票市场的阿尔法收益在今年的4、5月份表现不佳。这让我很快的回忆起了2014年底的场景,当时在券商、银行等权重板块的带领下,各大指数纷纷把市场上的绝大部分个股远抛身后,直至开启了一轮长达半年的A股大牛市,因此阿尔法收益在2014年11、12月份同样是表现不佳的。不过,尽管从时间长度和回撤的幅度上来看,阿尔法收益在2014年11、12月份和今年4、5月份的表现极其相似,但细想又会觉得两个时段之间仍存在着诸多不同,本篇文章就试图通过对这两个时段的市场表现进行对比,来尝试挖掘市场背后的逻辑。

首先不妨用中证500和沪深300指数之间的比值来作为阿尔法策略的替代,这是因为一方面考虑到长期来看中证500要比沪深300具有更高的投资价值,另一方面则是因为在上述两个时间段中,中证500相对沪深300的回撤水平跟许多阿尔法策略的回撤水平相类似。具体来看,在2014年底的11-12月,中证500仅上涨6.7%,同期沪深300指数的涨幅则达到40.9%,净值比最大回撤24.9%,;而在今年4-5月份,中证500指数累计下跌9%,同期沪深300指数竟微幅上涨1.1%,净值比最大回撤11.5%。虽然净值比的回撤水平都超过了10%,但显然2014年底中证500的大幅落后是由于沪深300的突然大幅上涨所致,而只有今年,才是中证500相对沪深300指数真正意义上的主动大幅下跌。因为中证500指数往往代表中小盘股票,沪深300代表大盘股票,所以上述现象也可以解释为2014年底大盘股的大幅上涨和今年4-5月份小盘股较大幅度的回落分别导致了阿尔法收益的大幅回撤。

另外,从中信一级行业的分布上来看,2014年底涨幅居前且能够战胜沪深300指数的行业分别是非银行金融、建筑和银行,今年4-5月份,涨幅居前且能够战胜沪深300的行业则包括了非银行金融、银行、家电和食品饮料,尽管仍存在着少许差异,但行业的整体排序还是较为一致的,即周期性行业居前,非周期性行业居后。而从个股层面来看,2014年底战胜沪深300指数的个股比例为7.4%,平均市值约497亿,跑输中证500指数的比例为68.2%,平均市值约68亿;今年4-5月份战胜沪深300指数的个股比例为14.7%,平均市值约496亿,跑输中证500指数的比例为59.1%,平均市值约113亿。可见两个时间段的个股表现也是较为统一的,一方面呈现出“一九行情”,即全市场仅有约10%左右的股票能够战胜沪深300指数,另一方面则呈现出明显的市值“金字塔效应”。

所以综上可知,尽管2014年11、12月份和今年4-5月所处的市场阶段不同,但市场的本质结构还是一样的,那就是呈现出了明显的“一九行情”,即在极少数大票拉扯住权重指数的同时,市场上的绝大多数中小市值股票却无人问津,或遭受抛弃,在此情形下阿尔法收益都遭受了史无前例的重创。试想如果能够对“一九行情”有进一步的认识,并在其发生的过程层中能够较早地改进投资策略,或许就能够在未来类似事件的发生过程中避免更大的损失。

(本专栏文章作者:摩根士丹利华鑫基金数量化投资部 王联欣)