数据来源:BIS

3.监管体系日臻完善、规则逐步细化

由于主经纪模式项下,主经纪客户往往是体量小、信用单薄的机构,而且从成交流程上看处于一个较为隐蔽的位置,对其行为、风险的监管十分重要。目前《外汇市场准则》针对主经纪业务有多项规定。

从保密和透明度方面,原则19要求“承担主经纪商职能的市场参与者应当对其主要经纪业务与其销售和交易业务进行适度隔离。为防范潜在的利益冲突,应当设置合适的信息屏障,主经纪商对其所要求和采取的标准应当保持透明。”

在风险合规方面,原则41要求主经纪商“设置相应的风险管理及合规架构;应根据主经纪协议和指定方通知的条款和条件接受交易;应合理制定相关政策和合理程序来解决突破限额的特例、限额的变化、修正和更新等问题。”

在风险监控方面,原则41提出:“在交易的任何阶段,主经纪应努力做到实时监控交易许可和信用额度,保证其行为是与其在外汇市场的角色相一致的,从而减少交易参与各方的风险。”同时也对其他参与者提出要求:“主经纪业务客户应努力实时监控其可用信用额度以及允许的交易类型和期限,仅达成允许范围内的交易。执行交易商应努力实时监控限额,在执行前根据限额确认交易请求。”

在系统建设方面,原则41提出:“主经纪应努力开发和/或实施健全的控制系统,包括及时分配,监测,修改和/或终止信用限额和权限,并充分管理相关风险。主经纪应该合理设计系统以监控让与交易(Give-up)的交易活动和交易限额。”

二、主经纪模式意义重大

1.降低了金融机构进入核心市场的门槛

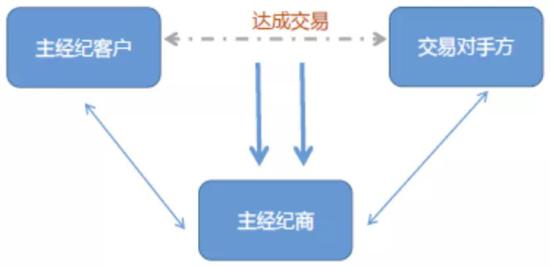

主经纪模式简化了信用关系建立和法律协议的处理流程,使得客户的信用关系得到最大化。在标准模式下,机构需要与每家对手方逐一建立信用法律关系,而在主经纪模式下,客户只需要选择一个同业网络丰富的主经纪商,接受一次主经纪商的内部信贷审查、签署一份主交易协议便可开展业务。

在保证金质押的模式下,主经纪客户可以更有效地使用抵押品,获得更大的经营空间。更重要的是,由于客户实质上只与其主经纪商发生信用关系,不同方向的头寸可以实现轧差交割,大幅减少信用资源的占用。

客户将后台清算工作外包给主经纪商,这在降低费用的同时,使机构在保持人员精简的情况下,仍然能够执行复杂且大量的交易。最为重要的是,客户可以依托主经纪商的广泛网络,从更多的对手那里获得流动性,从而扩大其活动范围和最大交易量。

2.为主经纪商创造了新的盈利增长点

对于主经纪商来说,这种模式产生了一种新的收入来源,主经纪商在信用网络、基础设施方面提供了规模效益,并允许客户利用其技术和运营基础设施。相应的,主经纪商则从经纪费和低成本的保证金存款获得收入;以及在风险可控的前提下,对符合条件的客户提供融资融券服务,还可以获得部分利息收入。

随着外汇市场点差继续收窄,这种收入来源越来越有吸引力。另外,该产品提升了主经纪商与现有客户的交易量,有助于扩大主经纪公司的客户群,并加强其现有的客户关系。随着外汇业务继续向电子平台转移,主经纪业务为机构在电子平台上建立收费业务提供了机会。

3.提高了外汇市场的信用和流动性

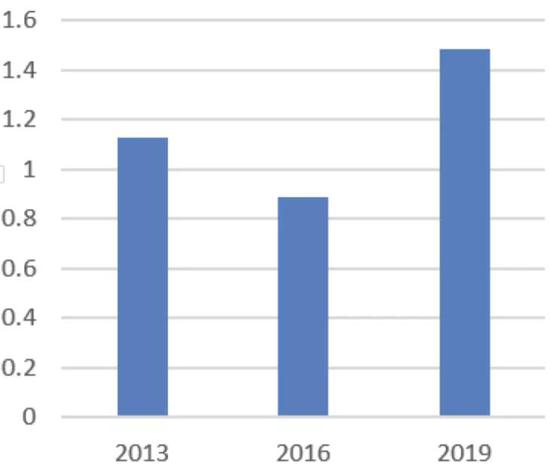

对于主经纪客户而言,如果没有主经纪业务模式的话,它们可能很难参与到外汇市场中来,或者即使参与进来,也将受到信用稀缺、系统和人员不足的掣肘。从这个意义上来说,主经纪模式提升了市场中的信用总量,创造出了海量的市场流动性。根据国际清算银行以2019年4月为样本的统计,主经纪项下日交易量近1.5万亿美元,占外汇市场全量的22.55%。

三、机遇与挑战

对于中国外汇市场而言,主经纪业务仍属于新鲜事物。随着我国外汇市场的开放程度逐步加大、基础设施日益完善、监管水平持续提升,我国迎来了发展主经纪业务的良好机遇期。与所有外汇产品相同,新业务也对参与者的风险识别和管理水平提出了更高要求。

1.货币环境宽松、金融持续开放吸引外部机构来华

一方面,随着我国金融市场不断开放,外资进入中国市场取得了实质性的进展;另一方面,当下全球负利率程度前所未有,中国资产高收益的优势凸显,未来外资进入中国市场的规模将更大。在人民币国际化和外资大量进入中国的风口上,主经纪业务是拓展外资金融机构客户、巩固跨境人民币业务的有利抓手。

2.人民币外汇市场前景广阔

根据国际清算银行统计,人民币交易额与市场总体同步增长,相对2016年的增速达到41%,人民币仍是交易量最大的新兴市场货币以及全球第八大主要货币,日均交易量为2840亿美元,全球占比由4%升至4.3%,紧跟在瑞士法郎之后。

中国内地的外汇交易活动也有显著增加,2019年外汇日均交易量跃升87%,达到1360亿美元,跻身全球第八大外汇交易中心,高于三年前的第13位。

迅猛发展的本币市场势必为主经纪业务提供肥沃的土壤。广义来看,外汇、债券、股市等产品类别均对主经纪业务存在较大需求潜力。

3.风控体系和系统建设是业务开展的难点

主经纪业务风控难点在于实时监控客户敞口和损益情况,并及时采取措施控制风险。随着自动化交易的流行,很多主经纪客户都会采用高频、高杠杆的方式开展交易,这也同步提升了风控难度。

近年来,因主经纪客户爆仓造成亏损的事件偶有发生,类似的事件会给主经纪商造成重大损失,凸显了此类业务在风险管理上的挑战。也有外资大行宣布取消与高频交易公司的主经纪合作,以使风险降低到可控范围内。

因此,从系统建设角度来看,我国主经纪商有必要着手建立系统自动化风险管理机制,对主经纪客户头寸及损益实现实时、分级监控,建立强制平仓机制。

作者:齐向宇,中国银行全球市场部

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:郭建