北京时间2019年10月31日凌晨2点,美联储召开议息会议,以8比2的投票结果支持今日政策决定,宣布降息25个基点,下调联邦基金利率区间至1.5%-1.75%,符合市场预期。

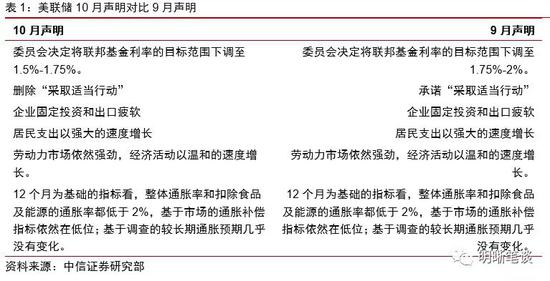

对比上次会议内容,投票结果方面,美联储以8比2的投票结果下调联邦基金利率区间25个基点至1.5%-1.75%。具体表述上美联储在政策声明中删除了“采取适当行动”的承诺,重申通胀率低于2%,经济活动以温和速率上升,重申劳动力市场依然强劲,经济活动一直在以温和的速度增长,企业固定投资和出口有所减弱,家庭支出增长强劲,重申近几个月就业增长稳健,失业率保持在低位。

近期公布的经济数据与降息预期相符,美国第三季度实际GDP年化季环比增速降至1.9%,前值为2%,ISM制造业与非制造业PMI数据悲观,均低于容枯线,平均小时薪资增速放缓。内部分歧相对上次投票较小,两反对为乔治和罗森格伦,都希望维持利率不变。上次会议美联储的投票结果为7:3,其中布拉德希望降息50个基点,乔治和罗森格伦希望利率不变。值得注意的是,这次美联储布拉德没有表示异议。

二、鲍威尔在新闻发布会上的讲话

货币政策:当前货币政策的立场可能仍然是合适的,如果前景发生实质改变我们将继续作出回应,美联储的政策调整将继续为经济提供“重大支持”。

加息问题:对于加息问题,鲍威尔表示美联储当前没有考虑加息问题,未来恰当时机才会加息,在任何加息措施之前需要看到通胀大幅上升。

通胀问题:没有看到通胀大幅上升的可能性,通胀预期仍处在框架的中心位置,世界各地存在很大的通缩压力,美国没有从全球通缩压力中逃脱,美联储坚定地致力于让通胀预期水平与目标一致,希望能够将通胀维持2%的水平。

经济问题:美联储认为美国家庭整体进入良好的财务状况,初请失业金人数处于低位,就业市场增加,美国两年期国债收益率上升,对美国经济表达出乐观情绪。

流动性相关:仍然在寻找在不破坏安全和稳健的情况下能够帮助流动性的措施。美联储不希望储备金将低于9月初的水平,让储备金水平回升至关重要;美联储也对银行不愿在回购市场放贷做了仔细分析,并正在考虑透支问题;没有看到更低的资本或流动性要求。

美国近期基本面:担忧与改善并存

就业方面,尽管新增非农数据较好,但薪资增长率较低,或有经济放缓担忧。9月份美国非农就业人口新增13.6万,低于预期的14.6万人。7月和8月的非农就业新增人口为16.6万和16.8万。从2019年1月以来美国每月平均新增非农就业人数16.1万。其中新增主力行业为医疗行业、专业及商业服务行业,分别为3.9万和3.4万。同时有1000人是政府为2020年美国人口普查准备的临时雇工。分部门看,私人部门新增就业11.4万人,预期中位数为13万,前值上修为12.2万。9月份美国的失业率为3.5%,前值3.7%,值得注意的是,这个值是近五十年来就业率最高的。而9月份美国的劳动参与率为63.2%,与前值大体持平。9月美国私人非农就业部门每天平均工作时间大致为6.88小时,与前值大体持平。9月份平均时薪为28.09美元,下降约1美分,同比仅上涨2.9%,为1年以来最低的增速,预期与前值均为3.2%,涨幅低于预期与前值约9.4%。就业水平与薪资水平的增长减速或预示着经济放缓到经济衰退的边缘。

通胀方面,受能源价格下跌与租金增速放缓影响,美国9月通胀继续下行。9月份美国CPI年化下降至2.3%,预期 2.4%,前值 2.7%。,已经持续两个月下行。9月美国CPI环比 0.1%,预期 0.2%,前值 0.2%。美国9月核心CPI同比 2.2%,预期 2.3%,前值 2.2%。汽油价格在8月飙升3.0%后,于9月份下滑0.2%。食品价格总体持平,国内食品价格下降0.1%。9月,房屋主的原住房屋租金上涨0.2%,远低于8月份上涨的0.3%。

消费方面,美国9月零售销售数据并不乐观,大体呈下跌趋势,第三季度实际个人消费支出季率下降明显,略高于预期。美国9月零售销售环比下降0.3%,前值由0.4%上修到0.6%。如果剔除汽车和汽油销售的增长,那么美国9月份零售销售是基本持平的。细分项目看,加油站的零售销售额环比降低0.7%,非实体店零售商销售额环比下跌0.3%,同时建筑材料销售额环比下跌1%。而汽车销售额下降比例也达到0.9%。电子产品和家用电器商店的零售销售额基本与上月持平,服务零售销售增长1.3%,家具零售商店销售额增长0.6%,药店零售额销售额增长0.6%。美国第三季度实际个人消费支出季率初值前值4.6%,预期值2.6%,公布值2.9%。

房地产方面,受低库存影响,销售量走低,房价下行。房屋9月美国新屋销售较前月下降0.7%,经季节性调整后年率为70.1万户,基本符合预期,而8月份销量下修至70.6万户,而之前公布的数据是71.3万户。美国中位数房价相对去年降低8.8%,降至29.94万美元。待售新房数量连续四月下行,至32.1万元。尚未开始建造的、已售出房屋的数量快速增长到三个月以来最高水平。

制造业方面,Markit制造业PMI10月值高于荣枯线,ISM制造业与非制造业PMI数据悲观,低于容枯线,预计10月份ISM制造业PMI指数数据并不乐观。美国10月Markit制造业PMI初值 51.5,预期 50.9,前值 51.1,美国10月Markit服务业PMI初值 51,预期 51,前值 50.9,均有小幅上涨,达到或超过预期。而美国10月Markit综合PMI初值 51.2,前值 51。美国9月ISM制造业PMI实际公布47.80,预期50.5,前值49.1。美国9月ISM制造业PMI达2009年6月以来最低水平。美国9月ISM非制造业PMI为52.6,达2016年8月以来新低,预期55,前值56.4。

GDP方面,美国第三季度实际GDP年化季环比增速下降,三季度GDP平减指数低于预期,下降明显。美国第三季度实际GDP年化季环比初值升1.9%,预期1.6%,前值2%。三季度GDP平减指数初值1.7%,预期1.9%,前值2.4%。

受诸多因素影响,美国国债收益率倒挂有所缓解。美国国债利率倒挂存在短期倒挂现象,近期有所缓解。短端或受到降息预期与美联储扩表影响,长端或受部分经济数据乐观,贸易谈判向好影响。

美联储降息符合预期,是扩表后进行货币政策优选操作方式。因为除去已经使用过的通过短期国债够买方式进行扩表以及持续开展定期和隔夜回购协议操作,降息是美联储进行货币政策操作的首选方式。若未来美元流动性的问题没有缓解,或者美国政府债务相应进一步扩大,当前所采用的扩表安排或将扩大规模或延长期限,其未来存在发展成为QE的可能。

美国市场表现

美联储公布利率决议前,美股三大股指均下挫,道指跌0.05%。现货黄金涨0.44%,报1494.05美元/盎司;现货白银涨0.12%,报17.81美元/盎司;美元指数现报97.71,涨0.04%。美联储决议后,美国三大股指全线转涨。美元指数,美元兑日元短线上扬10余点。美元指数涨0.06%,报97.7482,随后突破98;美元兑日元涨0.05%,报108.93。现货黄金短线跳水4美元,报1489.7美元/盎司。

债市策略

美联储在降息之余,也发出了不同的声音。首先,美联储的会议声明和鲍威尔的讲话都传递出保险性降息已经结束这样一个观点。会议声明删除了“采取适当行动”的承诺;鲍威尔则表示相信货币政策处于良好位置。

但是,美债收益率曲线却变平了。美债长端收益率下行了4BP左右,短端变动相对较小,这与美联储与鲍威尔对经济的乐观描述有些出入。我们认为,美联储只是暂时地停止了降息,12月份可能不会再降息,但是明年上半年或将再次进入降息节奏。鲍威尔也并没有将降息大门关上,其认为如果前景发生实质改变,将继续作出回应;而美联储当前已经进入“一会一议”的节奏,这也意味着经济前景一旦变化,那么降息也将再次来临。

让美联储对当前货币政策感到处于良好位置的原因,很重要的一点是,风险的降低。市场也认识到这一点,所以最近市场的长期降息预期,与英镑的走势高度相关。鲍威尔提到,认为前景面临的风险已朝积极方向发展,英国无协议退欧的风险似乎已大幅下降。中国和美国贸易谈判也出现进展。关于风险这一部分,我们是认同的,因此从短期看,美联储的降息或许会因此暂停。而且,随着外部风险继续缓和,年内美债有继续调整可能。但是,从一个更长期的视角,对美国的经济难以像声明里面描述的那般乐观。从企业端,美国企业利润的下降值得关注,而且当前企业端杠杆创历史新高,如果企业利润继续恶化,引发美国企业的信用风险;从居民端,虽然会议声明提到居民支出以强大的速度增长,但是当前薪资增速放缓,利息支出增加且储蓄率提高,消费端也将承压。因此,这一次保险性降息可能不够,明年上半年美联储可能将重新回到降息的路径当中。

从国内的角度看,虽然受到通胀制约,但猪肉通胀没有经济周期属性,更多是阶段性的。从中期来看,中国和美国货币政策并未完全脱钩,中国货币政策的宽松只是被推迟了,中国央行的降息可能最早出现在明年一季度。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:唐婧